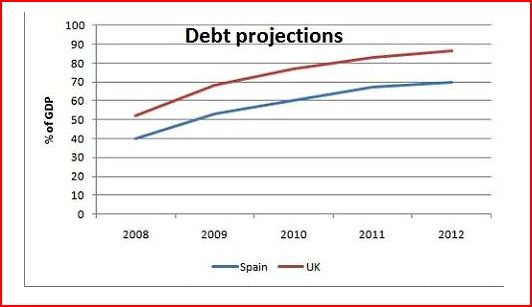

Eine interessante Chart habe ich – wieder einmal, wie so oft – bei Paul Krugman gefunden. Hier sehen wir die prognostizierte Entwicklung der Staatsschulden in Spanien und Großbritannien.

Also, da hören wir dauernd, Spanien wäre ein totkranker, schuldengeplagter Patient. Aber trotz der tiefen Depression mit Rezession, schwacher Erholung, hoher Arbeitslosigkeit ist der Schuldenstand immer noch erheblich unter dem britischen, und er steigt auch nicht steiler an.

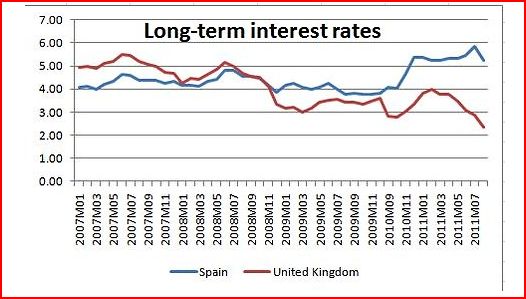

Und nun betrachten wir die Zinsen, die Spanien und Großbritannien auf ihre Staatsanleihen zu zahlen haben.

Obwohl also Großbritannien viel höher verschuldet ist, werden britische Schuldtitel wie ein sicherer Hafen angesehen, alle Leute wollen ihr Geld in Pfund anlegen, daher sind die Zinsen niedrig. Spanien dagegen muss Wucherzinsen bezahlen, um an frisches Geld zu kommen, obwohl es wirtschaftlich besser dasteht als Großbritannien.

Warum aber ist das so?

Einen der Gründe habe ich schon in der zweiten Hälfte dieses Beitrages beschrieben. Die Euroländer stehen deshalb schlechter da, weil wir einerseits eine gemeinsame Währung haben, aber nur lauter nationale Politiken, aber die nationale Politik hat keinen Einfluss mehr auf die Geldpolitik.

Ein normaler, ökonomisch einigermaßen stabiler Nationalstaat kann eigentlich nicht bankrott gehen. Er verschuldet sich in eigener Währung und kann dann, sollte die Schuldenlast tatsächlich zu drückend werden, die Schulden langsam weginflationieren. Deswegen können die USA auch nicht bankrott gehen, es sei denn, politische Irre treiben den Staat absichtlich in die Pleite. Staaten wie Mexiko oder Argentinien schlitterten dagegen deshalb schnell in die Pleite, weil sie sich in Fremdwährung verschuldeten – und die Dollarschulden nicht los werden konnten.

Die Euro-Länder sind ein eigentümliches Zwitterwesen. Sie verschulden sich in Euro, was ja ihre Eigenwährung ist, technisch aber eine Fremdwährung, da die Regierungen praktisch keinen Einfluss auf die Geldpolitik der EZB haben. Das hat auch Auswirkungen auf die Finanzinvestoren. Wer den USA Geld leiht, weiß, dass er sein Geld wieder zurückbekommt – im schlimmsten Fall eben durch Inflation verringert. Wer aber Griechenland oder einem anderen EU-Land Geld leiht, hat diese Sicherheit nicht. Das führt dann schneller zu Paniken an den Märkten. Insofern ist auch der EU-Rettungsschirm keine Verbesserung. Der Schirm kann nämlich nicht Geld drucken. Deswegen eben braucht die Europäische Union „mehr Europa“, also eine integrierte Finanzpolitik, deshalb auch braucht es „Eurobonds“, also Staatsanleihen der EU statt der Papiere der einzelnen EU-Staaten. Dann hätten die EU-Staaten nämlich wieder den Vorteil, den jene Länder haben, die sich in „Eigenwährung“ verschulden, gegenüber jenen, die das in „Fremdwährung“ tun. Um genau zu sein: Dann wäre Europa der mächtigste und prosperierendste Wirtschaftsraum der Welt und hätte ein sehr geringes Zinsniveau für Staatsanleihen.

Deshalb braucht es diese Eurobonds. Natürlich braucht es dann auch eine integrierte Finanzpolitik oder irgendein Äquivalent dazu, wie effektive Schuldenbremsen (aber das wäre nur die zweitbeste Lösung). Weil es ja einfach nicht so gehen kann, dass in Brüssel die Schulden aufgenommen werden und in den nationalen Hauptstädten gibt man das Geld dann aus – und wenn man zuviel ausgibt, denkt man, dann soll Brüssel neues schicken. Das kann so natürlich nicht funktionieren. Also bräuchte es schon so eine Art Europäisches Finanzministerium.

Was ich aber übrigens überhaupt nicht verstehe, ist, dass sich manche Ökonomen und Kommentatoren von der Ankündigung diverserer Banken und Ratingagenturen beeindrucken lassen, sie würden Eurobonds nach den schwächsten europäischen Nationen bewerten. Also: Eurobonds würden so vertrauenswürdig sein wie Staatsanleihen Griechenlands. Und die Zinsen würden in die Höhe schießen.

Es wäre natürlich das Gegenteil der Fall, und zwar aus folgendem Grund:

Europa ist der mächtigste Wirtschaftsraum der Welt. Einige der stärksten Volkswirtschaften, wie etwa Deutschland, zählen dazu. Natürlich würden Eurobonds als die verläßlichsten Geldanlagen der Welt angesehen. Übrigens selbst dann, wenn die ökonomischen Daten sich verschlechtern. Wer einigermaßen die Investorenpsychologie kennt, sollte das leicht verstehen. Erstaunlich, dass die neoliberalen Autoren, die ja immer behaupten, sie würden sich in der Wirtschaft auskennen, das überhaupt nicht realisieren:

Investoren entschieden in schwierigen Zeiten nicht nur nach ökonomischen Daten. Sie überlegen sich: Soll ich in schwedische oder in amerikanische Anleihen gehen? Und selbst, wenn die Wahrscheinlichkeit eines US-Bankrotts zehnmal höher ist als der eines schwedischen, haben sie doch ein gutes Argument für die Sicherheit amerikanischer Anlagen im Kopf. Sie denken sich nämlich: Wenn die USA untergehen, geht eh alles unter, und solang nicht alles unter geht, krieg ich von den USA meine Kohle zurück. Und deshalb schenken sie den USA das Vertrauen. Das heißt: Große Ökonomien haben psychologische Vorteile. Sie gelten erstens als kaum umzubringen, wenn sie aber zusammenkrachen, dann reißen sie eh alles mit in den Abgrund und es ist deswegen auch schon wurscht. Und nicht zuletzt deshalb haben große Ökonomien immer Vorteile an den Märkten, deshalb müssen sie in der Regel niedrigere Zinssätze zahlen. Auch das ist ein starkes Argument dafür, die vielen nationalen Anleihen in Europa durch Eurobonds zu ersetzen.

was dabei offen bleibt: wer verwaltet die Eurobonds? In den USA ist dafür der Finanzminister bzw. das Finanzministerium (Treasury) zuständig, das bis zur Generalvollmacht des Kongresses Anleihen begeben darf (das bekannte debt ceiling). Wer soll das in Europa machen? Der EFSF könnte dazu ausgebaut werden, aber um glaubwürdig zu sein, muß eine solche Instanz ja die Möglichkeit haben, Geld aus eigener Kraft einzutreiben. Also die Steuerhoheit zu haben. In den USA kann die Bundesregierung Steuern einheben. In Europa gibt es noch keine Instanz, die direkt steuern EU-weit erheben kann. Alternativ könnte die Zentralbank als Backstop agieren, so wie es die FED, die BOJ und die BOE seit 3 Jahren machen und auch die EZB seit über einem Jahr (in abgeschwächter Form) tut: die Notenbanken kaufen als letzte Instanz die Anleihen auf.

Eine weitere Möglichkeit ist der Ausbau des EFSF zu einer Bank, der sich dann bei der EZB direkt refinanzieren kann. Das wäre auch konform mit EU-Recht: die EZB darf keine Staatsanleihen direkt erwerben, aber eine öffentlich-rechtliche Bank sehr wohl.

Also Eurobonds werden nicht nur nicht kommen, denn sie sind ja schon da (der EFSF hat ja schon einige Milliarden emittiert), aber es braucht noch einen institutionellen Rahmen, der die Rückzahlung garantiert.